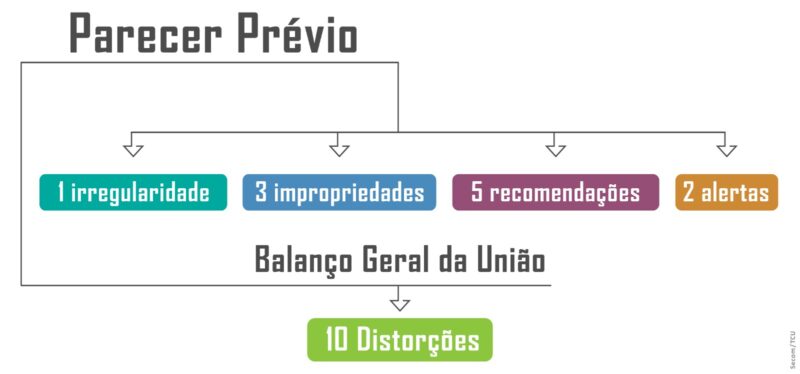

Na quarta-feira (7/6), o Tribunal de Contas da União (TCU) emitiu parecer prévio com indicação pela aprovação com ressalvas das contas do ex-presidente da República Jair Messias Bolsonaro, relativas ao exercício de 2022. Os ministros acompanharam por unanimidade a proposta do relator, ministro Jorge Oliveira. O parecer prévio apontou uma irregularidade e três impropriedades sobre a execução dos orçamentos e identificou 10 distorções no Balanço Geral da União. Além disso, traz dois alertas e cinco recomendações ao Poder Executivo federal. O processo é o 008.383/2023-5.

O TCU concluiu que a totalidade da gestão examinada não ficou comprometida, tanto em relação à execução dos orçamentos quanto no que se refere à opinião a respeito do Balanço Geral da União. Para isso, a análise levou em consideração os critérios de materialidade, gravidade e repercussão negativa sobre a gestão governamental associadas à irregularidade, às impropriedades e distorções detectadas.

A avaliação sobre o relatório de execução dos orçamentos da União resultou na opinião de que foram observados os princípios constitucionais e legais que regem a administração pública federal, bem como as normas constitucionais, legais e regulamentares na execução dos orçamentos da União e nas demais operações realizadas com recursos públicos federais, em especial quanto ao que estabelece a lei orçamentária anual.

Sobre o Balanço Geral da União, o Tribunal emitiu opinião de que as demonstrações contábeis consolidadas da União, exceto pelos possíveis efeitos das distorções identificadas, refletem a situação patrimonial em 31/12/2022 e os resultados orçamentário, financeiro e patrimonial relativos ao exercício encerrado naquela data.

Ressalvas

A opinião sobre o BGU se baseou nas seguintes distorções de valor identificadas na auditoria financeira: R$ 542,6 bilhões no Ativo Circulante; R$ 14,2 bilhões no Ativo Não Circulante; R$ 118 bilhões no Passivo Circulante; R$ 13,2 bilhões no Passivo Não Circulante; R$ 88,6 bilhões no Patrimônio Líquido; R$ 383,8 bilhões nas Variações Patrimoniais Aumentativas; R$ 151 bilhões nas Variações Patrimoniais Diminutivas.

Além disso, apontou as seguintes distorções de classificação: R$ 73 bilhões classificados incorretamente como Despesa Corrente/Juros e Encargos da Dívida, quando deveriam ter sido classificados em Despesa de Capital, como Amortização da Dívida; R$ 2,4 bilhões classificados no grupo de contas Bens Imóveis, que deveriam estar em Propriedades para Investimento; e R$ 2 bilhões incorretamente classificados como Caixa e Equivalentes de Caixa, quando o apropriado seria a classificação em Investimentos e Aplicações Temporárias a Curto Prazo.

Sobre a execução dos orçamentos, o TCU constatou impropriedade na execução financeira das Emendas Parlamentares de Bancada Estadual. Os auditores apontaram ausência de justificativa para a não execução financeira do percentual mínimo das emendas de bancada estadual em 2022, em desacordo com os valores e parâmetros mínimos exigidos pelos §§ 12 e 17 do art. 166 da Constituição Federal.

O Tribunal também verificou impropriedade no exame da Lei de Diretrizes Orçamentárias (LDO). De acordo com o relatório, são insuficientes as informações relativas às metas operacionais da administração pública federal nas diretrizes orçamentárias do exercício de 2022.

A terceira impropriedade identificada se refere às ações de Recuperação de Créditos. Foi constatada insuficiência de informações relativas aos créditos da dívida ativa de responsabilidade de autarquias e fundações públicas federais, sob gestão da Procuradoria Geral Federal.

Por fim, o TCU apontou uma irregularidade relacionada à edição e à sanção de atos normativos que instituíram benefícios tributários sem atender aos requisitos previstos nas normas de gestão fiscal.

Recomendações ao Poder Executivo Federal

Segundo o relator, ministro Jorge Oliveira, “em linhas gerais, o exercício de 2022 se caracterizou pela continuidade na melhoria do desempenho da economia observada em 2021, após as grandes dificuldades vivenciadas em 2020, sobretudo em face da pandemia de 2019”.

O TCU fez cinco recomendações ao Poder Executivo Federal. A primeira delas é que os ajustes na programação orçamentária e financeira considerem a totalidade das projeções atualizadas de receitas e despesas primárias e demais eventos que impactam o cumprimento das regras fiscais vigentes.

Outra recomendação é adotar medidas para garantir o devido registro e a disponibilização de informações completas e detalhadas sobre o estoque e a arrecadação da dívida ativa dos créditos de titularidade de todas as autarquias e fundações públicas federais em sistema único, acessível à Procuradoria Geral Federal. O objetivo é permitir a avaliação anual sobre a efetividade das ações de recuperação de créditos.

O Poder Executivo também deve atentar para a necessidade de adotar providências a fim de dar efetivo cumprimento às recomendações contidas nos pareceres prévios sobre as prestações de contas do Presidente da República referentes aos exercícios de 2015 a 2017 e 2019 a 2021 que estão em fase de implementação ou ainda não foram implementadas.

A quarta recomendação é para a adoção de medidas visando garantir transparência sobre a fundamentação e o atendimento às normas que regem a gestão fiscal quando da implementação de benefícios tributários, por meio da publicação da respectiva exposição de motivos ou nota técnica.

Por fim, o Poder Executivo deve incluir na Prestação de Contas do Presidente da República informações, com respectivos documentos comprobatórios, relativas às medidas adotadas no exercício concernentes à adequação fiscal prévia à efetiva implementação de desonerações tributárias, em caso de aprovação pelo Congresso Nacional sem atendimento ao disposto nos arts. 113 do Ato das Disposições Constitucionais Transitórias (ADCT), 14 da Lei Complementar 101/2000 (LRF) e dispositivos pertinentes da Lei de Diretrizes Orçamentárias.

Alertas ao Poder Executivo Federal

O TCU alertou o Poder Executivo sobre as irregularidades reiteradas na concessão ou ampliação de benefícios tributários que importaram em renúncia de receita. O segundo alerta é de que benefícios tributários aprovados por medidas legislativas sem a devida adequação orçamentária e financeira, e em inobservância ao que determina a legislação vigente, somente podem ser efetivamente implementados após satisfeitos os requisitos previstos na legislação.

O parecer prévio e o relatório de contas foram entregues hoje (7/6) ao presidente do Congresso Nacional, Senador Rodrigo Pacheco.

Veja abaixo alguns pontos destacados na apreciação das contas:

Regionalização dos Benefícios Tributários, Financeiros e Creditícios

O ministro Jorge Oliveira destacou a disparidade regional dos Benefícios Tributários, Financeiros e Creditícios. “Os números apurados nessas contas revelam que não há evidências de que os benefícios estão contribuindo para reduzir as disparidades regionais e sociais, considerando que a região Sudeste ainda concentra a maior parte dos benefícios, e as regiões Norte e Nordeste – detentoras dos piores indicadores socioeconômicos – ainda recebem os menores valores per capita de benefícios tributários de natureza social.”

De acordo com o relatório, considerando exclusivamente os benefícios tributários de natureza social, as regiões Norte e Nordeste ficaram com os menores gastos per capita. Os respectivos valores observados em 2022 foram, em ordem decrescente: Sudeste, R$ 915; Centro-Oeste, R$ 844; Sul, R$ 643; Nordeste, R$ 262; e Norte, R$ 224. Esses benefícios são associados, entre outras, às funções Assistência Social, Cultura, Desporto e Lazer, Direitos da Cidadania, Educação, Habitação, Saneamento e Saúde.

Resultado dos Regimes de Previdência Pública

O ministro relator também destacou os resultados dos regimes de previdência. Em 2022, houve déficit de R$ 375,33 bilhões. O valor equivale à diferença entre as receitas arrecadadas, de R$ 583,2 bilhões, e as despesas empenhadas, que chegaram a R$ 958,5 bilhões. O dado representa um déficit 1,3% menor do que o observado em 2021.

Após nove anos sucessivos de déficit, 2022 foi o segundo exercício consecutivo em que as contas da previdência apresentaram melhora em relação ao ano anterior, com destaque para mais crescimento das receitas do que das despesas. “O panorama futuro merece atenção, haja vista que pelas projeções do anexo de metas fiscais das diretrizes orçamentárias, espera-se – com fundamento nas dinâmicas demográficas, de aumento da expectativa de vida e baixa taxa de fecundidade – que os gastos previdenciários continuem a responder por cerca de 50% da despesa primária da União nos próximos anos, com propensão para o acréscimo tendo o salário mínimo como parâmetro básico dos benefícios”, analisou o ministro Jorge Oliveira.

Resultados da Ação Governamental: Programas do PPA avaliados

Ao todo, foram examinados 14 programas do Plano Plurianual 2020-2023 (PPA), selecionados por critério de materialidade e relevância. O objetivo é aferir se os instrumentos de medição de desempenho (metas e resultados intermediários) possuem qualidade e confiabilidade para demonstrar os resultados das intervenções governamentais.

As unidades técnicas do TCU examinaram 72 metas e resultados intermediários do plano, o que representa 20,6% da quantidade total (350). Dessa amostra, sete (9,7%) apresentaram problemas de confiabilidade e onze (19,4%) tiveram problemas de qualidade.

Conformidade Orçamentária e Financeira: Regra de Ouro

O relatório concluiu que a Regra de Ouro foi obedecida no processo de elaboração e aprovação da LOA 2022, bem como de sua execução. No que diz respeito às projeções de médio prazo, a STN apurou montantes preocupantes para a margem de suficiência da Regra de Ouro. Houve significativa piora nas expectativas em todos os exercícios para o período 2024-2027, o que demandará atento monitoramento.

Consideram-se os recursos de fontes de superávits financeiros de exercícios anteriores e já disponíveis em 2023, notadamente provenientes do resultado do Banco Central e do retorno de operações de financiamento, especialmente do BNDES, essenciais para manter a margem de suficiência da Regra de Ouro positiva até 2025.

O relatório ressalta a projeção de inversão de sinal das margens de suficiência a partir de 2026. A principal razão está relacionada à expectativa de elevação na conta de juros decorrente do perfil dos títulos da Dívida Pública Federal. Destacam-se os pagamentos decorrentes do vencimento de Letras Financeiras do Tesouro (LFT) emitidas em 2020 e 2021 para atender despesas referentes à pandemia, as quais, em sua maior parte, possuem prazo de resgate do principal, concomitantemente com o pagamento dos juros, de seis anos.

Crédito: TCU